우리 사회 곳곳이 갈등으로 몸살을 앓고 있다. 최근 공공정책과 국책사업 과정에서도 각종 이해관계 대립을 겪으면서 난항에 부딪히는 경우가 증가하고 있다. 갈등을 줄이는 사회로 가기 위한 사회 전반의 노력과 역량이 시급하다. 는 에서 제공한 자료를 바탕으로 갈등해결의 역사와 경험이 풍부한 선진국에서는 정책 추진 과정에서 발생하는 갈등을 어떻게 풀고 있는지 심층 취재해보기로 한다. <편집자 주> |

최근 우리사회가 저 출산, 고령화 시대에 진입하면서 사회복지재정을 비롯한 지방자치단체의 재정 부담이 매년 급증하고 있다. 반면에 국가경제의 저성장으로 인해 지방자치단체의 안정적이고 지속적인 세입 확충은 더욱 어려워지고 있는 상황이다. 이에 더해 지방자치단체 간 불균형 역시 확대되고 있으며 지방자치단체의 재정수비 범위가 사회정책, 거시경제 영역까지 늘어나 중앙정부-자치단체 간, 자치단체-자치단체 간 재정 갈등이 발생하고 있다. 따라서 정부 간 기능 및 재원배분에 대한 새로운 고려가 요구되고 있다.

그러나 지방자치단체를 둘러싼 기능 및 재원에 대한 새로운 쟁점들이 발생하고 있음에도 이를 뒷받침해야 할 지방재정조정제도는 과거의 제도에 안주하고 있다. 현재 우리나라의 지방재정조정제도를 구성하는 각 제도에 지방자치단체 간 발생할 수 있는 재정 갈등을 해결하기 위한 장치들이 마련되어 있고 지역균형수요 반영, 차등보조율, 낙후지역에 대한 추가적인 재정지원 등 다양한 방식들의 제도들이 운영되고 있지만 각각의 제도들이 부처 간에 수평적인 협력 없이 단절되고 분리되어 수도권과 비수도권, 도시와 농촌, 구도심과 신도심의 지역 간 격차가 해소되지 못하고 있다.

이러한 결과는 지방재정에서 발생할 수 있는 다양한 갈등 문제를 조정하는 다양한 제도들이 추구하는 정책목적이 중첩되고 중앙부처 상호 간, 중앙-지방 간, 자치단체 상호 간 협업시스템 미흡 등이 복합적으로 작용하여 발생하고 있다.

따라서 이러한 재정환경 변화 – 지방자치단체 재정수비 범위가 확대되는 반면 재정수입은 부족해지는 현상 – 에 따라 발생하고 있는 갈등문제를 해결하기 위해서는 지방재정조정제도 전반에 걸친 개편을 논의할 필요가 있다. 특히, 재정분권으로 인한 지방자치단체 간 재정격차 심화로 인한 재정 갈등이 격화되는 일이 없도록 하기 위한 지방재정조정제도의 기능이 매우 중요해지고 있다. 이와 관련하여 지방재정조정제도를 둘러싼 구성 요소 간 역할 분담이 합리적으로 재설계 되어야 할 필요가 있으며 그 속에서 중앙정부 시책을 수행함에 있어서 발생할 수 있는 지방자치단체의 재정부담의 완화, 보통교부세와 국고보조사업으로 대변되는 중앙정부 지방재정조정제도의 정비가 이루어져야 한다.

이에 본 사례연구에서는 지방자치단체의 재정부족으로 지방자치단체 간에 발생할 수 있는 재정 갈등 문제 해결을 위한 재정조정 및 협력방안을 모색하기 위한 미국의 재정조정제도 사례를 소개하고 분석하는 것을 목적으로 한다. 최근 중앙정부의 지방재정조정제도 개편안으로 인하여 촉발된 중앙정부와 지방자치단체 간 갈등으로 인해 중앙과 지방간의 재원배분 및 조정에 대한 관심이 높아지고 있다. 따라서 본 미국의 재정조정제도 사례연구를 통한 해외 사례 소개 및 분석결과가 정부 간 재정 갈등 문제의 해결을 위한 업무의 비전과 방향을 제시하는데 기여 할 수 있기를 바란다.

미국의 정부 간 재정 관계

1. 재정연방주의 (Fiscal Federalism)

미국의 정부 간 재정에 대해 논의 하기 앞서 재정연방주의라는 용어에 대해 살펴볼 필요가 있다. 재정연방주의 (Fiscal Federalism)는 1789년 미연방이 성립되는 시점부터 시작되었다. 미국의 경우 연방정부가 수립되기 이전부터 개별 주가 재정운영에 있어 독립적인 권한을 행사하고 있었다. 미국의 경우 수정 헌법 10조에 의거하여 헌법에 의해 미합중국 연방정부에 위임되지 않거나 주정부가 행사하는 것을 금지하지 않은 모든 권한은 주 또는 주민들에게 유보되어 있다. 이로 인해 주정부는 매우 높은 수준의 재정적 재량권을 행사할 수 있다.

첫째, 주정부는 세입측면에 있어서 연방헌법에 의해 정해진 제약을 제외하고는 세원과 세율을 자유롭게 정할 수 있다. 세출측면에 있어서도 국방, 노년층과 장애인에 대한 연금과 건강보험과 같은 몇 가지를 제외하고는 대부분 주정부가 담당하고 있다. 이에 더하여 연방정부는 예산을 통제하면서 단순히 기능만 주정부에 위임하는 방식이 아니라 예산구조의 형성을 포함한 전면적인 재정자율권을 주정부에게 보장하고 있다.

둘째, 주정부는 주의 경계 내에서 지방정부를 조직할 수 있는 권한을 갖는다. 이로 인해 주별로 지방정부의 유형과 구조는 상당한 차이를 보이고 있다. 이러한 주정부의 권한으로 인해 지방정부는 주정부에 귀속된다. 연방헌법에 지방정부에 대한 언급은 없으며 지방정부는 자신이 속해있는 주정부에 의해 만들어지고 그 권한을 위임받는다. 따라서 지방정부는 주의 관련 법률이나 주법의 위임 하에 주민들에 의해 비준된 “Home rule”을 통해 부여된 기능만을 수행한다.

2. 정부의 기능과 재원조달

1) 미국의 정부구성

미국은 연방정부, 50개 주정부, 그리고 89,476개의 지방정부 등 모두 89,527개의 정부로 구성된다. 미국의 주정부와 지방정부는 자신의 사무를 운영하는데 있어서 상당한 자율권을 갖는다. 특히 지방정부는 상당한 재정적 독립성을 지닌다. 재정적 독립성은 각급 정부가 자신의 예산을 다른 정부나 공공부문에 의한 검토나 수정 없이 결정할 수 있는 자율권을 갖고 있음을 의미한다 (임성일, 2009; 정창훈, 2011).

그러나 주정부가 지방정부의 조직에 관한 재량권을 가지기 때문에 지방정부의 구조 및 기능은 주법에 의해 결정되며 이로 인해 지방정부의 구조 및 기능은 주별로 매우 다양하게 나타난다. 따라서 지방정부가 담당하는 기능을 정확히 파악하는 것은 매우 힘들다. 이에 지방정부가 담당하는 기능을 전체 지방정부의 기능별 지출을 통해 개략적으로 파악한다.

미국의 지방정부 (Local governments)는 크게 카운티정부 (County government), 시정부 (Municipal government), 특별자치구 (Special district government)로 구성된다. 이 중 카운티 정부는 지방정부 차원의 사회서비스와 소득보조 기능을 담당하며 이 외 교통과 치안 기능을 담당한다. 한편 시정부는 환경, 주택, 공익서비스 (Utilities)와 함께 교통과 치안 서비스를 담당한다. 공익서비스 중 상·하수도, 공중위생, 공원, 교통 등의 경우 특별자치구가 담당하기도 한다. 특별자치구의 경우 몇몇 시의 관할구역을 통합하여 형성되기도 하며 시정부의 일정 구역을 차지하여 형성되기도 한다. 특별자치구 중 가장 대표적인 것이 교육자치구인데 교육자치구의 기능은 공공교육기관 운영에 국한되지만 교육 기능의 중요성으로 인해 교육자치구의 지출이 총 지방정부 지출의 1/3을 차지한다 (임성일, 2009; 서정섭, 2001, 이선화·마정화, 2015).

2) 기능 수행을 위한 정부의 재원조달

정부 간 기능배분과 재정연방주의에 의거하여 연방정부, 주정부, 지방정부는 기능 수행을 위한 각각의 재원조달체계를 갖는다. 이를 개략적으로 살펴보면, 연방정부의 재정수입은 대부분 조세수입을 통해 마련되며 개인 및 법인소득에 대한 소득세 (income tax)와 지급급여세 (payroll tax)에 주로 의존한다. 연방정부의 경우 판매세 (sales tax)와 부가가치세 (value added tax)와 같은 소비행위에 대해서는 과세하지 않으며 재산세 역시 과세하지 않는다.

이에 반해 주정부는 판매세와 개인소득세에 주로 의존하는 조세구조를 가지며 재산세 역시 과세하는 경우가 있다. 주정부가 과세하는 조세의 종류는 재산세, 판매세, 개인소득세, 법인세, 자동차 등록세, 상속 및 증여세 등이 있다. 조세 이외의 세외수입으로 주로 대학교육, 의료기관, 기타 고속도로와 공항 등 시설 사용료 수입이 있다. 주정부 수입에서 조세수입이 차지하는 비중이 약 50% 정도이며 사용료 등 세외수입이 약 19%를 차지한다. 조세 및 세외수입 이외 연방정부로부터의 보조금이 일반수입에서 차지하는 비중은 약 32%정도이다 (US Census Bureau, 2015).

지방정부의 경우 조세수입의 비중이 약 40%정도이며 재산세가 전체 조세수입의 약 80% 비중을 차지하며 판매세 (약 10.8%), 개인소득세 (약 3.0%), 법인소득세 (약 1.0%) 등의 순서를 보인다. 지방정부의 경우 주로 주정부로부터 이전되는 재원이 약 34%를 차지한다 (US Census Bureau, 2015).

이상을 정리해보면, 주정부의 경우에는 판매세, 지방정부의 경우에는 재산세가 가장 중요한 조세원임을 알 수 있다. 또한 주정부와 지방정부에 있어 조세수입과 세외수입 등 자체재원이 재정수입에서 차지하는 비중이 70%에 약간 못 미치는 수준임을 알 수 있다. 여기에서 알 수 있듯이 미국의 경우에도 하위정부의 재정운영에 있어서 상위정부로부터 이전되는 이전재원이 중요한 역할을 하고 있다.

미국의 정부 간 재정 갈등 해결을 위한 재정조정제도

미국의 경우에도 하위정부의 재정에 있어서 상위정부로부터 이전되는 이전재원은 매우 중요한 역할을 차지한다. 1980년대 중반 이후부터 연방정부가 수행했던 기능들 중 많은 부분이 차츰 하위정부로 이양되면서 하위정부 특히, 지방정부의 역할이 확대되었으며 이로 인한 지방정부의 재정부족으로 상위정부의 재정지원이 필요한 상태가 되었다. 지방정부의 기능 확대로 인한 추가적인 재원 소요와 관련된 다양한 형태의 재정 갈등이 유발되었음 역시 사실이다 .

정부 간 재정 갈등은 다층화된 정부구조에서 피할 수 없는 현상이며 수직적 혹은 수평적 정부 간에 모두 발생한다. 이러한 정부 간 재정 갈등은 명확하고 투명한 재원 배분 규정을 통해 해결해야 한다 (Dahlby, 2008).

미국의 경우 정부 간 재정형평화 (Fiscal equalization) 제도와 세제제도 개혁을 통한 하위정부의 과세자주권 강화 제도를 통해 정부 간 재정 갈등의 원인을 명확히 하는 과정을 통해 정부 간 재원배분 규정을 제도화 하고 있다. 여기에는 여러 가지 방식이 있다.

재정형평화 제도는 1970년대 초반부터 연방정부-주정부-지방정부 간 재정형평화에 대한 논의가 시작되었으며 하위정부로의 기능 이양이 활발히 진행되었던 1980년대 초중반 본격적으로 도입되었다. 반면에 세제제도 개혁을 통한 과세자주권 강화의 움직임은 1970년대 후반부터 일어났던 재산세 저항운동 (Property tax revolt)의 영향으로 세율인하와 세원확대를 통한 주민에 대한 세 부담 완화와 세원확보라는 두 가지 목적을 달성하기 위해 진행되었다.

1. 재정형평화 제도 (Fiscal equalization system)

미국의 재정형평화 제도는 크게 일반세원공유 (General revenue sharing) 방식과 형평화 교부금 (Equalization grants) 방식으로 나뉜다. 일반세원공유 (General revenue sharing) 제도는 하위정부에게 최소한의 같은 금액의 세수를 보전해주기 위한 것으로 세수공유를 통한 세입은 하위정부의 재량으로 사용할 수 있다. 반면에 형평화 교부금은 주로 상위정부의 하위정부에 대한 보조금 형태로 지급된다.

특징적인 면은 미국의 경우 주정부간 또는 연방정부와 주정부 간에는 연방정부가 주도하는 세원공유나 연방정부가 주도하는 주간 재정형평화 교부금이 존재하지 않는다는 것이다. 연방정부의 주정부에 대한 재정지원은 보조금을 통해서만 이루어지며 대부분 특정 프로그램 (보건, 주택, 교통 등)을 대상으로 삼는 특정보조금 (earmarked grants)으로 교부된다는 점이다 (김필헌·최가영, 2015). 주정부의 지방정부에 대한 재정지원은 세원공유방식, 재정형평화 교부금, 보조금 등 다양한 방식으로 이루어지며 주마다 각각 다른 양상을 지닌다는 특징이 있다.

1) 연방정부-주정부, 연방정부-지방정부 간 재정조정제도

가. 연방정부 세원보조 (The State and Local Fiscal Assistance Act)

1972년에 제정된 연방정부 재정지원법 (The State and Local Fiscal Assistance Act)은 연방정부-주정부-지방정부 간의 재정 갈등 해결을 위한 미국 연방정부의 노력을 보여주는 대표적인 사례라 할 수 있다. 이 법은 재원부족으로 고통 받는 주정부와 지방정부들의 심각한 재정부족으로 인한 갈등상황을 해결하고 충분한 재원을 확보 및 유지하는데 그 목적을 두었다 (Inman, 1987).

연방정부 재정지원법은 기본적으로 다양한 종류의 세원보조를 주정부와 지방정부에게 함으로써 각 하위정부들이 처한 심각한 재정문제를 해결할 수 있도록 하는 것으로 목적으로 하였다. 일반적으로 연방정부에서 지원하는 보조세원은 그 사용 및 재량에 있어 제약을 두고 있지만, 이 법은 주정부와 지방정부들이 보조세원을 그들이 처한 상황에 맞게 제한을 두지 않고 재량껏 사용할 수 있도록 하고 있다 (Inman, 1987).

연방정부 재정지원법은 몇 가지 측면에서 특징을 가지고 있었다. 첫째, 세원보조금액의 사용에 있어 상당한 재량을 부여함으로써 각 하위정부들이 자체적으로 정한 높은 우선순위의 사업에 세원을 사용할 수 있게 하였다. 둘째, 보조된 세원이 연방정부 세원의 일정 비율로 지급되는 것이 아니라 특정 금액으로 지급되었다는 것이다. 셋째, 세원보조 기간을 5년으로 제한하였다는 점이다. 이는 하위정부들의 현재 재정상태 및 향후 발전계획의 검토를 위한 것이었다. 넷째, 이 법은 각 주정부 및 지방정부에 대해 각각의 재정상황에 맞는 서로 다른 배분공식을 사용함으로써 주정부와 지방정부들이 세원의 수요를 파악하고 보조된 세원을 사용하게 함으로써 각 정부들이 자생할 수 있는 구조를 갖추는 것을 지원함을 목적으로 하고 있다는 것이다 (임성일, 2009; Inman, 1987).

연방정부 재정지원법의 시행으로 1972년부터 1976년까지 약 302억 달러의 세원이 주정부와 지방정부에게 보조되었으며 서로 다른 배분 공식의 사용으로 각 하위정부들은 각기 다른 금액의 세원을 보조받았다. 대체로 지방정부들이 더 많은 재정적 어려움을 겪고 있었기 때문에 보조된 세원 중 2/3은 지방정부에 나머지 1/3은 주정부에 배분되었다 (Inman, 1987).

나. 연방 보조금 (Federal grants)

정부간보조금 (Intergovernmental Grant) 또는 보조금 (Grants-in-aid)이라고 불리는 연방보조금은 연방정부가 수행했던 기능들이 차츰 하위정부로 이양되면서 하위정부에 대한 연방정부의 재정지원 차원에서 지급되기 시작하였다.

특히 미국의 경우 연방정부와 주정부 간 수입공유나 연방정부가 주도하는 주간 재정형평화 교부금이 존재하지 않기 때문에 주정부에게 필요한 재원은 연방정부 보조금을 통해 제공된다. 또 하나의 특징은 연방정부로부터 주정부로 이전되는 모든 보조금은 특정 프로그램을 대상으로 하는 특정보조금 (Earmarked grants)의 형태로 교부된다는 점이다. 한편 최근에는 연방정부의 보조금이 개방형 대응보조금 (open-ended matching grants)로부터 포괄보조금 (block grants) 형태로 전환되는 추세를 보이고 있다 (임성일, 2009).

특정보조금 (Earmarked Grants)

범주적 보조금 (categorical grants)이라고도 불리는 특정보조금은 재원의 사용목적이 상세히 규정되며 제약조건이 부여되는 보조금이다. 특정보조금은 공식에 의거하여 분배되거나 해당 수혜기관의 자유재량의 의거하여 분배될 수 있다. 특정보조금은 행정절차 및 보고서 작성과 관련하여 필요조건을 부여함으로써 재정 및 프로그램 운영상의 책임성을 높이고 있다.

(사례) 홍수완화지원 보조금 (Flood Mitigation Assistance Grants)

홍수완화 보조사업은 1994년에 지정된 국가홍수보험개혁법 (The National Flood Reform Act; NFRA)조항의 일부로 시작되었다. 이는 주정부 및 지방정부로 하여금 홍수로 인한 건물, 제조업 및 기타 건축물에 대한 장기적인 피해 위험을 줄이거나 최소화하기 위한 활동에 대한 재원을 제공하는 것을 목적으로 한다.

국가홍수보험개혁법에 의하면 연방긴급사태관리청 (Federal Emergency Management Agency; FEMA)은 재해발생 위험이 높은 지역정부로 하여금 홍수가 발생하기 전에 미리 홍수피해경감계획을 수립하는데 필요한 경비를 지원함으로써 홍수로 인해 발생할 수 있는 피해위험을 줄이고자 하는데 목적이 있다.

지방정부는 홍수피해경감계획을 연방긴급사태관리청 (FEMA)에 제출하여 승인을 요청하고 승인된 계획에 의거하여 보조금을 신청할 수 있다.

이에 연방긴급사태관리청 (FEMA)은 홍수완화지원보조금을 지급하는데 이는 홍수피해완화를 위해서 계획을 실행에 옮길 때 필요한 재원을 지원하는 것을 목적으로 한다.

사업보조금 (Project Grants)

사업보조금은 특성 사업 및 정해진 기간 내에 특정 서비스의 공급과 관련한 재원을 공급한다는 점에서 범주적 보조금과 유사하다. 사업보조금의 가장 큰 특징은 자유재량권이 보장된 보조금이라는 점이다. 그런데 여기서 말하는 자유재량권은 보조금을 수여함에 있어 연방정부에게 자유재량권이 있다는 것이다.

사업보조금은 모든 보조금 유형 중에서 지원대상 및 활동범위가 가장 좁다는 특징을 지닌다. 사업보조금을 신청하는 것은 매우 복잡하여 시간이 많이 소요되며 사업이 완료된 후 사업운영 및 결과에 대한 감사프로세스가 진행된다.

(사례) 연방학비보조금 (Federal Pell Grants)

연방학비보조금은 사업보조금의 가장 대표적인 사례이다. 연방학비보조금은 저소득층 대학생을 대상으로 중등과정 후 교육과정으로의 입문을 장려하기 위해서 연방정부가 부여하는 필요에 근거한 보조금이다. 대부금과 달리 갚지 않아도 되는 순수한 연방보조금으로 보조금을 받는 학생들은 연방정부학비보조 프로그램에 참여하고 있는 교육기관에서 사용할 수 있다.

총 보조금액은 예상가정분담금, 대학등록비용, 학생등록상태 및 학생의 출석 일수에 의해 결정된다. 학비보조액은 교육부와 의회가 정한 일반화된 공식을 사용하여 결정된다. 공식에 사용되는 변수는 학생의 수입, 부모의 수입 및 자산, 식구 규모, 중등과정 후 교육기관에 입학한 부모를 제외한 가족구성원 수 등이다.

공식보조금 (Formula Grants)

공식보조금은 연방법령 (Federal Statue)에 의해 정해진 공식에 의거하여 주정부 및 지방정부에 재원을 공급하는 것으로 이에 해당하는 범위는 매우 넓으나 목적의 범위는 매우 좁다. 일반적으로 공식보조금은 특정 사업을 위한 보조금이 아니라 지속성을 띄는 활동에 대해 기금을 지급하는 것이다.

기금분배를 위한 공식에는 지역, 소득수준 등과 같은 다양한 변수들이 사용된다. 공식보조금은 수혜자에게 재원이 배분되기 전에 일반적으로 주정부 혹은 지방정부와 같은 중개인을 거쳐 수혜자에게 배분된다. 생화학무기 테러 대비 프로그램 (Bio-terrorism Hospital Preparedness Program) 및 약물중독 예방 및 치료 보조금 (Grants for Treatment and Prevention of Substance Abuse) 등이 있다.

미국의 경우 공식보조금의 규모가 매우 큰 편인데 공식보조금의 경우 배분이 법에 의해 이루어지기 때문에 자금의 계획적인 운영이 가능해지고 투명한 자금배분이 이루어질 수 있다 (송상훈, 2008).

(사례) 전미학교급식프로그램 (The National School Lunch Program)

전미학교급식프로그램은 연방정부가 보조하는 학교급식프로그램으로서 공립 및 비영리의 사립학교와 지역 내 유아보육기관에 지원된다.

전미학교급식프로그램은 연방정부 농무부 식품영양담당에서 관장하고 있으며 연방정부-주정부 교육부-지역교육구 (school district)의 연결체계를 갖고 있다. 일반적으로 공립 혹은 비영리의 사립학교 및 유아보육기관이 대상이며 개별 사립학교가 이 프로그램에 참여하고자 할 경우에는 현금보조를 제공받거나 보너스 농산물을 제공받을 수 있다. 이에 대한 대가로 개별 사립학교는 연방정부의 요구조건에 충족되는 점심식사를 정해진 기준에 따라 대상 학생들에게 무료 혹은 감액된 조건으로 제공해야 한다.

전미학교급식프로그램을 통해 지원되는 보조금은 1946년 제정된 학교중식급식법안 (National School Lunch Act) 및 1954년 제정된 아동영양법에서 정한바에 따라 주정부 내 학생 수, 가계소득 및 가족 수가 고려된 연방빈곤지표 (Federal Poverty Guideline)에 의해 결정된다.

포괄보조금 (Block Grants)

포괄보조금은 지원대상이 되는 활동의 범위가 가장 넓다는 특징이 있다. 즉, 특정영역이 아닌 일반적인 영역을 그 지원 대상으로 한다. 예방접종지원사업과 같이 구체적인 영역이 아닌 공중보건과 같이 일반적이고 광범위한 영역이 그 예이다. 일반적으로 포괄보조금은 기존의 범주적 사업을 하나의 포괄적 사업으로 통합한 경우가 대부분이다.

포괄보조금은 문제영역을 규명하고 규명된 문제를 해결하기 위해 추진될 사업을 설계함에 있어 수혜자에게 많은 재량권을 부여한다는 특징이 있으며 행정절차가 간단하다는 장점이 있다. 반면에 이러한 특징 때문에 지출의 투명성, 사업목적 달성 여부의 확인이 어렵다는 단점이 제기되고 있기도 하다.

이러한 단점에도 불구하고 포괄보조금은 사업집행에 있어서 지방정부의 많은 재량이 인정되어 지역현실에 맞는 다양한 세부사업운영이 가능해진다는 장점을 갖는다. 특히, 시민참여라는 방법을 포함시킴으로써 지방정부가 해당지역의 문제점 및 수요를 더욱 잘 파악할 수 있게 하고 지역주민의 특수한 요구에 잘 대처할 수 있도록 하는 장점이 있다.

(사례) 지역공동체개발 포괄보조금

지역공동체개발 포괄보조금 (Community Development Block Grant Program)은 연방정부가 지역공동체의 발전수요에 효과적으로 대응하기 위한 재원을 지역공동체에 지원하는 유연성이 높은 보조금이다.

미국의 경우 지방정부 및 단체에 공식에 의거하여 포괄보조금을 지급하고 있다. 주정부 및 지방정부를 재정지원혜택지역 (Entitlement community)과 재정지원비혜택지역 (Non-Entitlement community)으로 나눠서 지급되는데 재정지원혜택지역은 인구 5만 명 이상은 대도시 통계지역 (Metropolitan Statistical Area; MSA) 중심도시와 인구 규모가 20만 명 이상인 자격요건을 갖춘 도시를 의미하며 재정지원헤택지역으로 분류되지 않은 기타 지역을 재정지원비헤택지역이라 한다.

주택 및 도시개발부 (U.S. Department of Housing and Urban Development)는 지역사회의 수요를 반영할 수 있는 몇 가지 요인들을 반영한 공식을 사용하여 보조금 액수를 결정하는데, 타 도심지역과 비교했을 때 빈곤정도, 총인구, 주택과밀정도, 노후주택 수, 인구성정정체 정도이다.

지역공동체 포괄보조금을 교부받기 위해서는 반드시 시민참여에 대한 방안도 함께 마련해야 한다. 특히, 저소득층, 빈민가 거주민 등의 참여를 적극 권장하고 있다. 즉, 포괄보조금 신청을 위한 계획서에는 지역공동체 포괄보조금 사용 및 사업운영과 관련하여 지역 미팅에 해당 지역주민들이 참여할 수 있도록 하는 방안, 계획된 방안을 검토하고 프로그램 성과를 검토할 수 있는 기회 부여 방안, 불평사항이 발생했을 경우 적시에 서면응답을 제공하는 방안 등을 포함해야 한다.

2) 주정부-지방정부 간 재정조정제도

가. 주정부 일반세수공유제도 (State revenue sharing program)

일반세입공유제도는 지방정부에게 최소한의 같은 금액의 세수를 보전해주기 위한 제도로서, 지방정부의 일반재원을 강화하기 위하여 주정부가 자기세입의 일부를 지방정부에 교부하는 제도이다. 일반세입공유제도를 통해 지방정부에 교부되는 재원은 용도에 아무런 제약이 없는 교부금이라는 특징을 갖는다 (Cole, R. L., & Caputo, D. A., 1984).

연방정부에 의한 일반세입공유제도는 1972년 The State and Local Fiscal Assistance Act에 의거하여 만들어졌다가 1985년 폐지되었지만, 주정부에 의한 일반세입공유제도는 아직 시행 중에 있다.

주정부 일반세수공유제도의 경우 미국의 모든 주에서 시행하고 있지는 않다. 이에 일반세수공유제도를 하나의 제도로 간단하게 소개하기는 어렵다. 코네티컷, 조지아, 뉴욕, 위스콘신 주 등은 일반세수공유제도를 운영하고 있지 않다. 또한 알라바마, 캔터키, 뉴햄프셔, 펜실베니아 주는 재산세에 대한 세수공유제도를 운영하고 있다. 오하이오 주의 경우 무형재산세를 지방정부와 공유하고 있다 (Cole, R. L., & Caputo, D. A., 1984).

주정부 조세 중 지방정부와 가장 많이 공유되고 있는 세원은 motor and special fuel tax 이며 아래 소개하고자 하는 플로리다 주를 포함한 27개 주정부가 지방정부와 세원을 공유하고 있다. 2006 회계연도를 기준으로 했을 때 일반세수공유제도를 통해 주정부가 지방정부와 공유하는 세금의 비율은 7.5%이다 (Florida Department of Revenue Annual Report 2015).

플로리다 주의 일반세입공유제도는 플로리다 세수공유법 (Florida Revenue Sharing Act)에 의거하며, 이는 모든 지방정부에게 최소한의 같은 금액의 세수를 보전해주기 위해 만들어졌다.

플로리다 지방정부 세수공유 프로그램은 도시정부 (municipality)를 위한 3개의 세수원천과 카운티 (county) 정부를 위한 2개의 세수 원천으로 구성되어 있다. 도시정부를 Revenue sharing trust fund for municipalities에 예치된 주정부 세입은 32.4%의 담배세, 지방정부 연료세의 1센트와 대체 연료세로 이루어져 있다. 카운티 정부를 위한 Revenue sharing trust fund for counties에 예치된 주정부 세입은 37.7%의 무형재산세 (intangible property tax)와 2.9%의 담배세로 구성되어 있다 (Florida Department of Revenue Annual Report 2015).

(사례) 자동차 및 특별 연료세 (Motor and Special Fuel Tax)

자동차 및 특별연료세 공유제도는 가장 많은 주정부에서 지방정부와 공유하는 세원이다.

플로리다 주의 경우 1921년 갤런 당 1센트의 세금을 부과하는 것을 시작으로 자동차 연료에 대해 과세를 시작하였으며 1941년에 디젤연료를 대상으로 특별연료세를 부과하기 시작하였다.

2006 회계연도를 기준으로 했을 때, 플로리다 주에서 지방정부와 공유하는 자동차 및 특별연료세의 규모는 2-cent constitutional tax, 1-cent county tax, 1-cent municipal tax 등이다.

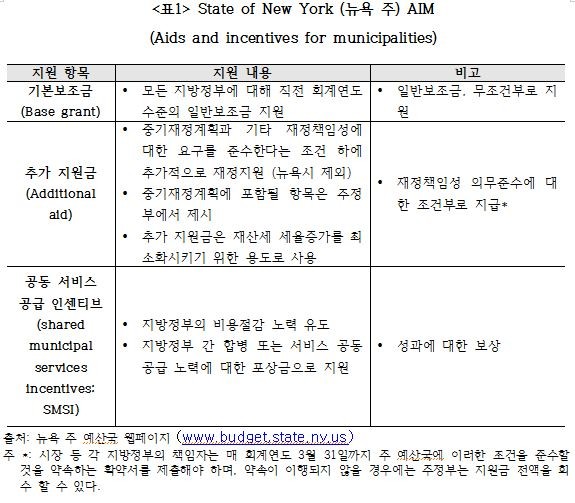

나. 주정부의 지방정부에 대한 지원과 인센티브 프로그램 (Aids and incentives for municipalities)

앞에서 살펴본 보조금 중 연방정부 보조금은 대부분 주정부에게 교부되며, 지방정부에 대한 재정조정은 주로 주정부 차원에서 이루어지므로 지방정부를 대상으로 하는 재원 조정 및 갈등 해결법은 주별로 각기 다르다.

주정부의 지방정부에 대한 재정지원 체계 중 뉴욕 주의 지방정부에 대한 지원과 인센티브 프로그램 (Aids and incentives for municipalities)은 지방의 재산세 증가 최소화, 재정적 성과 제고 및 지방정부 상호 간 통합과 공공서비스 공동 공급 촉진을 위한 유인을 제공하기 위해 도입되었다 (뉴욕 주 예산국 웹페이지).

2. 과세자주권 강화 제도

1) 지방세제 개혁

미국의 경우 주정부가 주도적으로 경제성장 및 고용확대와 같은 경제적 문제 등에 근거한 현실적 필요성뿐만 아니라 세제의 효율성과 형평성을 증진시키기 위해 세제개혁을 추진하고 있다. 특징적인 것은 미국 주정부의 경우 각각 서로 다른 조세구조를 가지고 있기 때문에 세제개혁의 근거 및 방향, 배경 등이 각각 다르게 나타나고 있다 (이선화·마정화, 2015). 세제개혁의 개관과 특징을 살펴보면 다음과 같다.

첫째, 세제개혁의 주된 근거는 경제의 활성화와 고용증대 등 경제적 활력의 제고, 효율성과 형평성 등 조세원칙의 효과적인 작동, 합리적이고 적정한 지방정부 간 재정조정이다.

둘째, 판매세와 물품세의 경우 세원확충과 함께 세율은 인하하고, 생활 필수품에 대해서는 세율인하 또는 면세를 진행하며 담배세에 대해서는 세율을 인상하고 있다.

셋째, 지방소득세의 경우 과세구간 및 세율을 조정하고 저소득층에 대한 공제를 확대하고 있다.

넷째, 법인세 등 기업에 부과하는 조세에 대해서는 세율인하와 세원확대를 통해 세수 중립성을 유지하면서도 기업에 대한 세부담을 줄이고 있다.

다섯째, 재산세의 경우는 과도한 조세 부담을 축소하는 방향으로 나아가고 있으며 부과·징수에 대한 업무를 주정부 차원에서 일원화함으로써 조세부담의 형평성을 제고하고자 하고 있다.

(사례) 오하이오 주 세제 개혁 사례

오하이오 주의 경우 세제개혁에 대한 다섯 가지 원칙을 가지고 있다. 첫째, 자본투자와 고용창출의 촉진, 둘째, 투자보다는 소비에 대한 과세, 셋째, 세원확대와 세율인하, 넷째, 경제성장에 동반하는 조세구조 확립, 다섯째, 기업과 개인에게 불공평하게 세 부담을 전가시키지 않으며, 특정 산업에 대해 과도한 부담의 폐지 등이다.

이러한 다섯 가지 원칙 하에서 개인소득세 (personal income tax), 판매 및 사용세 (sales and use tax), 기업영업세 (corporate franchise tax), 유형재산세 (tangible property tax), 상업활동세 (commercial activity tax) 등 대부분의 주요 주정부 조세에 대한 대대적인 개편작업을 진행하고 있다.

2) 지방선택세 제도 (Local optional tax)

지방선택세 제도 (Local optional tax)는 미국 지방정부에서 도입되어 운영되고 있는 제도로서 조세법정주의 원칙을 지키면서 지방정부에 재정운영의 자율성을 부여하고 있는 제도이다.

미국 지방정부 지방선택제의 경우, 주법 (State Statute)을 통해 지방정부가 선택할 수 있는 다양한 선택적 부가세 (optional surtaxes)를 규정함으로써 지방정부의 세목 선택 및 세율 선택의 범위를 폭넓게 인정하는 제도이며, 이를 통해 지방정부는 스스로의 상황에 맞는 지방세 제도를 운영할 수 있게 하는 제도이다 (Florida Department of Revenue Annual Report 2015).

지방선택세는 1980년대 초 조세저항운동 (tax revolt)과 90년대 말 부동산 경기침체를 겪으며 지방정부의 주 세원인 재산세 (property tax) 수입이 감소하자 주법 개정을 통해 지방정부가 다양한 부가소비세 (sur consumption taxes)를 선택적으로 부과할 수 있도록 하였다. 이에 지방정부는 재산세 세율 (property tax millage rate) 인상의 완화와 조세 외부전가성 (tax exportability) 확대를 통한 지역주민의 조세부담 완화와 지방세 확충을 통한 세입규모의 확대를 위해 부가 소비세 도입을 늘려왔다 (윤태섭·심준섭, 2015).

(사례) 플로리다 주 지방선택세

플로리다 주의 지방선택세는 재산세와 달리 종가세로서 다양한 형태로 부과되고 있으며, 지방선택소비세 (local discretionary sales surtaxes), 지방선택유류세 (local optional fuel tax), 지방선택관광세 (local optional tourist and convention development taxes), 지방선택 식·음료세 (local optional food and beverage taxes)등으로 구성된다.

플로리다 지방정부가 부과할 수 있는 선택세는 크게 지방선택소비세와 기타선택세로 나눌 수 있으며, 지방선택소비세 (local discretionary sales surtaxes)가 지방선택세 중 가장 큰 부분을 차지한다. 지방선택소비세는 1976년 주법 (Florida Statute, Chapter 76-284) 개정에 의해 신설되었으며, 신설 당시에는 주 소비세 4% 이외에 지방정부가 최대 1%p까지 소비세를 추가적으로 부과할 수 있었다. 현재는 6%의 주 소비세 이외에 지방정부가 조례 규정에 의해 자율적으로 최소 0%p에서 최대 1.5%p까지 추가 소비세를 부과할 수 있다.

지방정부의 세목 선택의 자율과 함께 세율의 자율적 적용이라는 점에서 탄력세와 선택세의 성격을 모두 갖는다. 지방선택세 이외에 플로리다 지방정부는 주법에 의거하여 조례로서 기타 선택세를 부과할 수 있다. 기타 선택세는 대부분 특정한 지출 목적으로 가지고 있는 목적세의 성격을 가지고 있다. 대표적으로 지방선택유류세가 있으며 지방선택관광세, 지방선택 식·음료세가 있다.

지방선택세의 가장 큰 특징은 지방정부의 지방선택소비세와 기타선택세의 부과 여부와 적용 세율은 주법이 정하는 범위 내에서 지방정부가 조례로서 자율적으로 정할 수 있도록 하고 있다. 지방선택세의 부과 여부와 세율 변경은 조례 제·개정에 의하며 이는 주민투표 과 반수 이상의 찬성에 의해 가능하다 (윤태섭·심준섭, 2015; Florida Department of Revenue Annual Report 2015).

지방선택세의 징수와 관리는 주 정부 재무부에서 담당하며, 징수된 세금은 주 재무부가 각 지방정부별로 배분한다. 배분방식은 주 정부가 부과한 세율과 지방정부가 선택적으로 부과한 세율에 따라 이루어진다. 해당 지방정부에서 징수된 세금 중에서 주 정부 부과 세율만큼을 제외하고 나머지 부분을 지방정부에 돌려주는 방식이다. 이 때 해당 세금에 주 정부 부과 세율이 없는 경우에는 전액 해당 지방정부에 배분된다. 이러한 방식을 취하는 이유는 대부분의 지방선택세가 주 정부가 부과하는 소비세에 덧붙여 부과되고 있기 때문이다. 2010년 현재 플로리다 주의 경우 67개 카운티 정부 (광역 지방정부) 중 대부분에서 지방선택세를 부과하고 있으며 세목과 적용 세율은 각 지방정부별로 다양하다 (윤태섭·심준섭, 2015; Florida Department of Revenue Annual Report 2015).

우리나라에의 시사점

이상에서 정부 간 재정 갈등 문제 해결을 위한 재정조정 및 협력방안을 모색하기 위한 미국의 재정조정제도 사례를 소개하였다. 미국의 경우 재정연방주의 원칙하에 다층화된 정부 간에 제도화된 재정조정제도를 통한 재정 갈등 해결 체계를 구축하고 있으며 이에 많은 국가들의 벤치마킹 사례가 되고 있다. 이러한 미국 사례를 바탕으로 정부 간 재정조정 및 재정 갈등 해결 제도에 대한 우리나라에 대한 몇 가지 시사점을 제시해 본다.

1. 과세자주권 보장과 편익원칙에 입각하는 지방세 제도

하위정부에 대한 광범위한 과세자주권의 보장과 이를 바탕으로 하는 편익원칙의 적용이 필요하다. 여기서 중요한 것은 지방공공서비스가 제공하는 편익과 지방세 부담 간의 연계이며 이러한 연계를 통해 지방정부의 재정지출에 관한 자율권과 함께 과세자주권의 확립이 필요하다.

과세자주권은 지방정부의 재정책임성과 밀접한 관계가 있다. 재정책임성이란 주민들이 공공서비스에 대해 비용을 부담하는 만큼 적정한 공공서비스 공급이 이루어져야 한다는 것이고 지방정부가 과세자주권을 보유하여 편익과 부담을 연계시킬 능력과 의사가 있어야만 이루어질 수 있다.

미국의 경우 재정연방주의 원칙 아래 과세자주권을 포함한 하위정부에 대해 높은 수주의 재정자율권을 보장하고 있다. 주정부의 경우 세원과 세율을 매우 자유롭게 결정하고 있으며 국방과 같은 순수공공재나 연금과 건강보험 등과 같은 예외적인 몇 가지를 제외하고는 주요 지출기능에 대하여 주정부나 지방정부는 사업계획에서 시행에 이르기까지 높은 수준의 자율권을 행사하고 있다. 물론 미국 주정부의 경우 다층화된 정부 구조에서 형식적으로는 하위정부이지만 미국 연방정부의 구성 특성 상 매우 높은 수준의 자율권이 보장되어 있어 다른 나라 하위정부와 일반적으로 비교하기는 어려운 측면이 있다.

그럼에도 미국의 경우 카운티정부 (County)와 도시정부 (Municipality) 차원의 재산세 세율 결정 체계는 우리에게 시사하는 바가 크다. 미국 지방정부 재산세 부과액의 경우 차기 회계 연도의 지출액과 재산세를 제외한 다른 수입원으로부터 조달될 것으로 예상되는 수입 간의 차이에 의해 결정되며 부과액을 재산의 총평가액으로 나눈 값이 그 지방정부의 공식적인 재산세율이 된다. 따라서 산정된 재산세율은 재정지출의 증가와 밀접한 관련이 있다. 다시 말하면 다른 조건이 같다면 차기 연도에 재정지출이 증가할 경우 재산세율이 증가하게 된다. 이에 재정지출의 증가를 통한 공공서비스 공급 규모의 증가와 그로 인한 추가적인 편익은 주민들이 추가적으로 지불하게 되는 재산세 부담과 직접적으로 연계되므로 재산세는 공공서비스 가격으로서의 역할을 하게 된다.

또한 미국 지방정부의 경우 수수료 및 사용료 (user fees and service charges)와 같은 세외수입 (non-tax revenue)을 적극적으로 활용함으로써 편익과세를 보완하고 있다. 미국 지방정부는 공공서비스 가격의 의미를 가지는 수수료와 사용료를 통하여 재정수입의 상당부분을 확보하고 있다. 수수료와 사용료는 주민들로 하여금 자신이 편익을 받는 만큼의 서비스에 대해서만 가격을 지불하게 함으로써 편익원칙이 확실히 적용된다는 장점이 있으며 또한 주민들이 지불할 의사가 있는 서비스에 대한 수요를 정확하게 파악할 수 있다는 장점도 가진다.

우리나라의 경우 조세법률주의 원칙에 의거하여 지방자치단체에 지방세의 세목, 세원 및 세율 결정에 관한 권한이 주어지지 않는다. 물론 탄력세 제도를 통해 예외를 인정하고는 있지만 그 항목이 매우 제한적이며 세율 인상으로 인한 주민반발 및 자체수입 증가로 인한 보통교부세 등의 의존수입 감소에 대한 우려로 인해 그 적용에 매우 소극적인 경향을 보이고 있다.

또한 수수료 및 사용료 등의 공공요금의 경우도 대부분 원가 이하의 요금을 책정함으로써 상당한 적자가 발생하고 있다는 점도 매우 큰 문제점이다. 공공요금의 경우 편익원칙이 강하게 적용되는 재정수입 수단이라는 점을 감안할 때 효과적인 공공요금 책정 방식 역시 깊이 고민해야 할 것이다.

2. 재정운영에 대한 자율성을 보장하는 재정제도

미국의 정부 간 재정관계에 있어 총 정부 수입대비 하위정부의 자체수입의 비중이 높은 반면 지출 비중은 상대적으로 낮은 특징을 갖는다. 즉, 하위정부인 주정부와 지방정부의 수입이 총 정부 수입에서 차지하는 비중은 약 40% 수준을 나타내고 있는 반면 상위정부로부터 받는 보조금을 포함하더라도 주정부와 지방정부의 지출이 총 정부 지출에서 차지하는 비중은 약 45% 정도를 보이고 있다.

이는 미국 하위정부의 경우 자체수입의 비중은 높으나 지방정부의 지출 비중은 오히려 낮음을 보여준다. 즉 이는 미국의 경우 정부 간 이전재원에 대한 의존도가 높지 않아 재정운영 측면에 있어 매우 높은 수준의 자율성이 보장되고 있다는 것이다. 반면에 우리나라의 경우 총 정부 수입에서 하위정부가 차지하는 비중이 20% 내외인 반면 총 정부 지출에서 하위정부가 차지하는 비중은 70%에 달하고 있어 중앙정부에 대한 재정의존도가 매우 높다.

미국의 경우 주정부와 지방정부가 지닌 광범위한 재정적 자율권은 미국의 재정연방주의에 입각한 재정구조에 따른 것이지만 이외에 하위정부의 수입충당 능력을 감안한 지출의무를 지우는 재정운용제도에 따른 것이라는 점이다. 즉, 우리나라의 경우 하위정부의 재정적 여건을 고려하지 않은 상위정부의 사업추진과 적정한 수준의 보조금 지원이 없는 무리한 사업진행으로 인해 하위정부가 과도한 지출수준을 감당해야 하는 등 자율권 없이 상위정부 주도의 재정운영이 이루어지고 있는 측면이 있어 재정적 자율권 확보라는 측면에서 미국의 재정구조는 우리에게 중요한 시사점을 제공한다.

3. 자기 재정규율을 통한 자율적 규제 메커니즘

미국의 경우 주정부 및 지방정부의 자기 재정규율을 통한 자율적 재정 규제 메커니즘을 확보하고 있다. 균형예산제약, 재산세 제약, 조세와 지출 제약 등의 제도가 이에 해당한다. 이러한 제도를 통해 주정부 및 지방정부는 자신들이 보유한 재정자율권을 스스로 견제하는 역할을 함으로써 재정책임성을 높이고자 노력하고 있다.

반면에 우리나라의 경우 지방재정 운영에 관한 규율의 거의 대부분을 지방이 아닌 중앙이 주도적으로 마련하고 시행하고 있다. 이로 인해 지방자치단체의 경우 스스로 재정책임성을 높이려는 노력을 하기보다는 중앙의 눈치를 살피고 주민이 아닌 중앙에 대한 책임성을 높이는 결과를 가져오고 있다.

4. 하위정부 차원의 조세제도 개혁

미국의 경우 지역경제 활성화, 조세부담의 적정성, 조세의 효율성과 형평성 등을 목표로 주정부 주도하에 지방정부의 협력을 통해 이루어지고 있다는 점이다.

반면에 우리나라의 경우 지방세제 개혁이 조세로서 형평성과 효율성을 높이기 위한 방향으로 추진되지 못하고 중앙정부의 정책목표, 특히 정권의 공약이행을 위한 수단으로서 추진되어 왔다는 점이다. 특히나 지방세의 가장 큰 부분을 차지하고 있는 부동산 관련 조세 (재산세, 취·등록세)가 중앙정부의 부동산 정책의 주요 수단이 되어 왔으며 부동산 경기 활성화를 위한 수단으로서 지방세제가 개편되어 왔다는 점이다.

<참고문헌>

김태희. (2011). 미국 연방보조금 (Federal Grants) 제도와 정책 시사점. 지방재정과 지방세, 48(단일호), 109-139.

임성일. (2009). 외국의 지방재정제도: 미국의 포괄제도금 (block grant) 제도 경험과 시사점. 지방재정과 지방세, 18(단일호), 150-178.

정창훈. (2011). 미국지방자치단체의 지방재정위기관리제도와 시사점. 강원법학, 32, 47-88.

서정섭. (2001). 미국 지방재정위기의 발생과 관리제도에 대한 고찰. 한국지방재정논집, 6(1), 223-244.

윤태섭·심준섭. (2015). 지방선택세와 지방재정: 플로리다 카운티 지방선택세 사례를 중심으로. 국가정책연구, 29(3), 109-131.

이선화·마정화. (2015). 해외지방세제도: 미국의 재산세제도: 뉴욕, 캘리포니아. 지방세포럼, 20(단일호), 68-90.

김필헌·최가영. (2015). 주요국의 지방세 과세대상 사례조사 연구. 한국지방세연구원 연차보고서, 2015(단일호), 88-90.

US Census Bureau, 2015

Florida Tax Handbook, 2011

Florida Department of Revenue Annual Report, 2015

뉴욕 주 예산국 웹페이지 (http://www.budget,state.ny.us)

오하이오 주 재무무 웹페이지 (http://www.odod.state.oh.us/taxreform.htm)

Dahlby, Bev. (2008). "The Canadian Federal-Provincial Equalization System," CESIfoDICE Report,Jan.

Dahlby, Bev. (2002). "The Incentive Effects of Fiscal Equalization. Paper presented in the Conference on Equalization: Welfare Trap or Helping Hands,"AtlanticInstituteofMarketStudies.

Inman, R. P. (1987). Federal assistance and local services in the United States: The evolution of a new federalist fiscal order.

Cole, R. L., & Caputo, D. A. (1984). The public hearing as an effective citizen participation mechanism: a case study of the general revenue sharing program. American Political Science Review, 78(2), 404-416.

윤태섭 (한국지방행정연구원 지방재정연구실 수석연구원)